통장 5개, 싱글녀를 보라…투자리스트에 깜짝

[나홀로 가구 500만 시대] [中] 부동산에서 연금·보험으로… 바뀌는 재테크 패러다임

-부동산? 관심 없어

은퇴 후 꼬박꼬박 돈 나오는 개인연금·보험·적금 등 선호

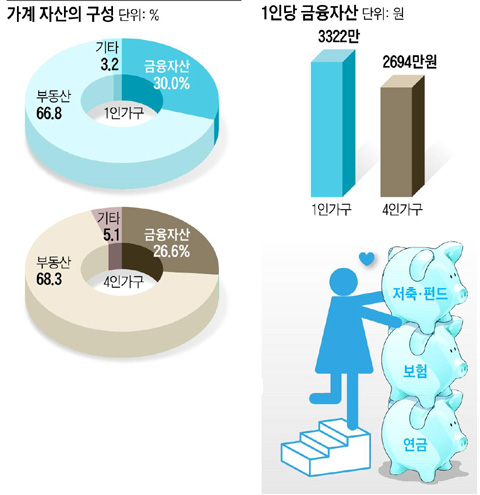

1인가구 금융자산 3322만원 4인가구보다 23% 이상 많아

-홀로 늙고 아프면, 누가 곁에…

돌봐줄 가족 없어 불안감… 간병비 등 노후 대비해야

커피전문점을 운영하는 'S족(솔로족·1인 가구)' 조모(여·40)씨는 지난해 서울 강북에 있는 한 오피스텔 분양에 청약을 넣어 5대1의 경쟁을 뚫고 당첨이 됐다. 그렇지만 그는 꼼꼼히 따져보다 계약을 포기했다.

조씨는 "1억원 정도 넣으면 연 5% 정도 수익률을 낼 수 있다지만, 부동산 경기가 계속 안 좋다면 팔고 싶어도 팔리지 않아 투자금이 묶일 것 같고, 계속 임대가 나갈지도 불투명해 접었다"면서 "차라리 지금까지 해온 대로 연금에 돈을 넣는 게 나이 들어 고정 소득을 얻는 데 유리하다고 판단했다"고 말했다. 그는 커피전문점에서 매월 300만~500만원의 수익이 나오는데, 이 중 절반을 연금과 펀드에 나눠 넣어 굴리고 있다.

나 홀로 가구가 500만명에 육박하면서 재테크 패러다임에도 변화의 물결을 일으키고 있다. 재테크의 중심축을 부동산 일변도에서 연금 등 금융자산으로 바꾸는 데 솔로족의 기여가 크다.

과거 다인(多人) 가구의 가장들은 방 3~4개짜리 아파트를 주거용으로 사들여 노후 대비 재테크까지 겸하는 경향이 강했다. 아파트는 높은 시세 차익을 안겨줘 노후 걱정을 덜어주었다. 이런 투자 패러다임 탓에 우리나라 가계는 전체 자산 중 부동산이 70% 이상을 차지하는 기형적 구조를 갖게 됐다. 그러나 노후에 돌봐줄 가족이 없는 'S족'은 부동산에 대한 관심이 상대적으로 적다. 은퇴 후 꼬박꼬박 현금이 나오는 연금 등 금융자산을 선호하는 경향이 다인 가구에 비해 강하다.

◇금융자산을 선호하는 1인 가구

통계청과 한국은행의 '2012년 가계금융·복지 조사'에 따르면 1인 가구의 금융자산은 평균 3322만원으로 4인 가구 1인당 금융자산(금융자산을 가구원 수로 나눈 것)보다 23% 이상 많다.

전체 자산 중 금융자산 비중도 1인 가구 쪽이 30.0%로 4인 가구보다 3.6%포인트 높은 반면, 부동산 비중은 66.8%로 1.5%포인트 낮았다. 1인 가구가 4인 가구에 비해 부동산보다는 금융자산을 더 선호한다는 것을 보여주는 수치다.

이미지를 클릭하시면 그래픽 뉴스로 크게 볼 수 있습니다. / 조선닷컴

이미지를 클릭하시면 그래픽 뉴스로 크게 볼 수 있습니다. / 조선닷컴

이 조사 결과를 가구 수에 곱하면 1인 가구의 금융자산은 총 151조원으로 전체 가계 금융자산의 11.6%를 차지하고 있는 것으로 추정된다. 전체 인구에서 1인 가구 구성원이 차지하는 비중이 9.1%라는 점을 감안하면 상대적으로 금융자산이 많은 편이다.

한정 삼성증권 은퇴설계연구소 연구위원은 "솔로 가구의 금융자산이 상대적으로 많은 가장 큰 원인은 교육·육아비 지출이 적어서 저축할 수 있는 돈이 많기 때문"이라고 말했다. 1인 가구의 소비지출 중 교육비 비중은 0.8%에 불과하다. 본인 교육에 쓰는 돈이다. 반면 4인 가구는 22.3%에 달했다.

◇1인 가구의 탈(脫)부동산 현상

과거 부동산 투자에 매진했던 고령층도 자녀가 독립하고 배우자와 사별해 1인 가구가 되면 주택을 담보로 매월 연금을 받는 주택연금(일명 역모기지론)에 가입하는 등 부동산 자산을 현금화하는 경우가 많다. 작년 7월 주택금융공사가 조사한 바로는 주택연금 총가입자 9700여명 중 1인 가구 비중이 40.6%에 달한다. 지난해 주택연금에 새로 가입한 사람은 4643명으로 2011년에 비해 58% 늘어났다.

젊은 층 1인 가구는 과거 세대처럼 무리하게 빚을 내 내 집 마련에 나서기보다 전·월세 형태의 주거를 선호한다. KB금융지주 경영연구소에 따르면 2010년 기준으로 1인 가구의 자가 보유 비율은 31.9%로 3인 이상 가구(64.1%)의 절반도 되지 않는다.

◇노후 대비 연금 필요

1인 가구의 증가는 보험시장에도 큰 변화를 몰고 올 변수다. 1인 가구는 부양가족이 없어 거액의 보험금을 받을 수혜자가 따로 있는 생명보험이나 종신보험은 매력도가 떨어진다. 반면 아플 때 필요한 순수 보장성 보험은 나 홀로 가구에 요긴한 보험상품이다.

삼성증권의 한정 연구위원은 "보통 큰 병이 나면 간병은 가족의 테두리 안에서 해결하는데, 1인 가구는 이런 게 불가능하다"며 "그래서 간병 보험에 가입하거나 펀드나 적금에 가입하면서 '이것은 늙고 병들었을 때 필요한 간병 비용'이라면서 건드리지 않는 경우가 많다"고 전했다.

1인 가구는 소비성향이 높은 반면 퇴직 후 손 내밀 곳은 없어 노후 대비를 더 철저히 해야 한다는 게 전문가들의 조언이다. 김동엽 미래에셋 투자교육연구소 은퇴교육센터장은 "1인 가구는 소비성향이 높은 반면, 퇴직 후 손 내밀 곳은 없기 때문에 은퇴 후에 월급을 대체해 줄 연금이 절실하게 필요하다"고 말했다.

'재테크' 카테고리의 다른 글

| 개그맨 김대희, 족발집에 1억5천 투자해 대박 (한국경제 2013-01-17 14:58) (0) | 2013.01.22 |

|---|---|

| 연봉 8000만원 50대 대기업 부장, 현재 재산이 (중앙일보 2013.01.16 09:18) (0) | 2013.01.16 |

| "美부채문제 `동전`으로 해결하자"..실현될까? (한국경제 2013-01-06 12:49) (0) | 2013.01.06 |

| 전역 앞둔 40대 군인, 연금 월300만원인데…[중앙일보] 2012.11.21 14:33 (0) | 2012.11.22 |

| 서울역·강남터미널 사제폭탄 설치후 노린건? (중앙일보 2012.10.09 06:24) (0) | 2012.10.09 |